前回、日本政策金融公庫について調査・深掘りさせていただきました。

調査を行い『融資を受けるまでの工程の多さ』を感じました。

実際に店舗開業を考えると、

①店舗設計(コンセプト等)

②立地選定

③物件取得

④店舗工事

⑤商品開発・店内レイアウト

⑥機材・備品の購入等

⑦店舗運営

と、およそですが融資と関連している項目やそれ以外でも多くの事を考え実行していかなければなりません。

時間をかけないでもっと簡単に融資制度を利用できないかと感じ、今回は、実際に各関連機関に問い合わせを行い、まとめさせていただきました。

問い合わせをした際に『業種・年齢』を聞かれますので、仮で設定をしています。

●設定:飲食業で新規開業を考えている37歳男性

●日本政策金融公庫への問い合わせ

●開業支援サイトへの問い合わせ

開業・運営時、予備知識としてご活用下さい。

実際に、日本政策金融公庫に問い合わせしてみました

薦めていただいた融資

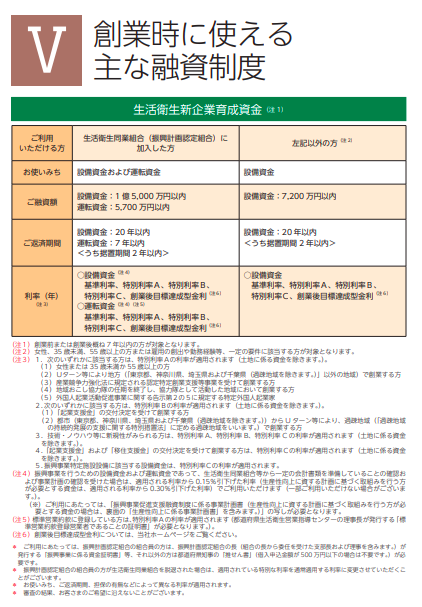

生活衛生新企業育成資金

- 生衛法で規定する生活衛生関係営業は、次の業種

- 飲食店営業(すし、めん類、中華料理、社交、料理、一般飲食)

- 喫茶店営業

- 食肉販売業(食鳥肉、肉)

- 氷雪販売業

- 理容業

- 美容業

- 興行場営業

- 旅館業(旅館・ホテル、簡易宿所)

- 公衆浴場業

- クリーニング業

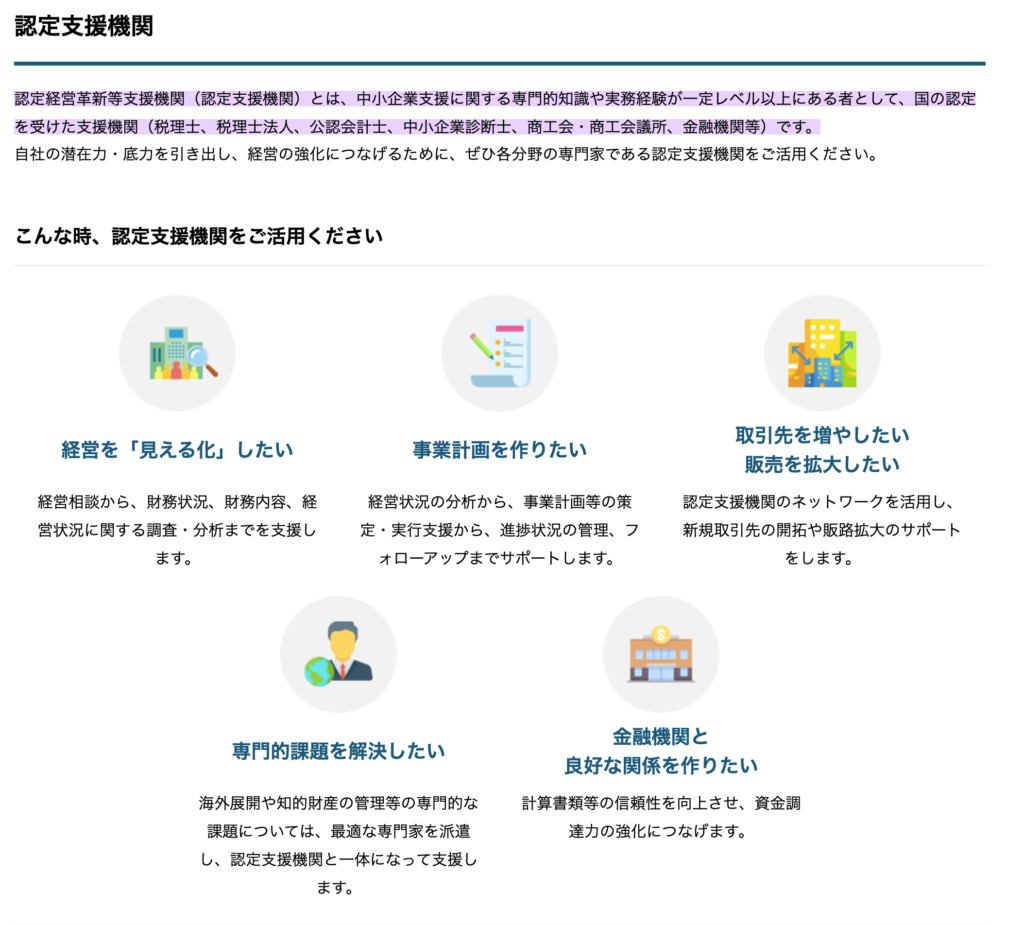

中小企業経営力強化関連

- 今回の問い合わせでは、日本政策金融公庫から提案は無かったので、こちらから利用できるか伺いました。

- 詳細は、認定経営革新等支援機関へと返答がありました。

https://mirasapo-plus.go.jp/supporter/certification/#:~:text=%E8%AA%8D%E5%AE%9A%E7%B5%8C%E5%96%B6%E9%9D%A9%E6%96%B0%E7%AD%89%E6%94%AF%E6%8F%B4,%E3%80%81%E9%87%91%E8%9E%8D%E6%A9%9F%E9%96%A2%E7%AD%89%EF%BC%89%E3%81%A7%E3%81%99%E3%80%82

適用外の融資

- 女性、若者/シニア起業家支援関連

- 上記は、37歳男性の為、利用できないとの事でした。

日本政策金融公庫に問い合わせした結果

- 振興計画認定組合組合員以外の方は、生活衛生新企業育成資金において『500万円以下(都道府県知事の推せん書除く)設備投資』しか申請できない為、運転資金も一緒に申請する必要がある

- 窓口相談で、設備と運転資金を申請した場合も適用できる融資を提案していただけるとの事

- 年齢や性別、業種でも融資は異なるので、将来の開業を少しでも考えたら『相談しに行く』事がお薦め

- 融資制度の種類を知っていれば、提案されなくともこちらから質問でき、融資の選択の幅は広がると感じた

実際に、開業支援サイトへ問い合わせてみました

事業計画書、面接など開業までに多くの項目があり、これを少しでも簡単にする為にアウトソーシングを考えました。

A社:認定経営革新等支援機関

活用する融資制度

- 経営力強化資金制度

主なサービス

- プロと事業計画を作成する事で適用となる

- 制度利用により最大0.4金利が下がる

- 利用する事で期間が2週間と短くなる

費用

- 最低保証金額:20万円

- 失敗しても発生

- 前金として発生

- 報酬費用

- 融資額から3%

- 3%から前金を引き残りの金額を支払う

- 別途費用

- 無し

契約の流れ

- 物件取得後から契約

- 契約後前金発生

- 内装費などのエビデンスが必要

期間

- 5週間位

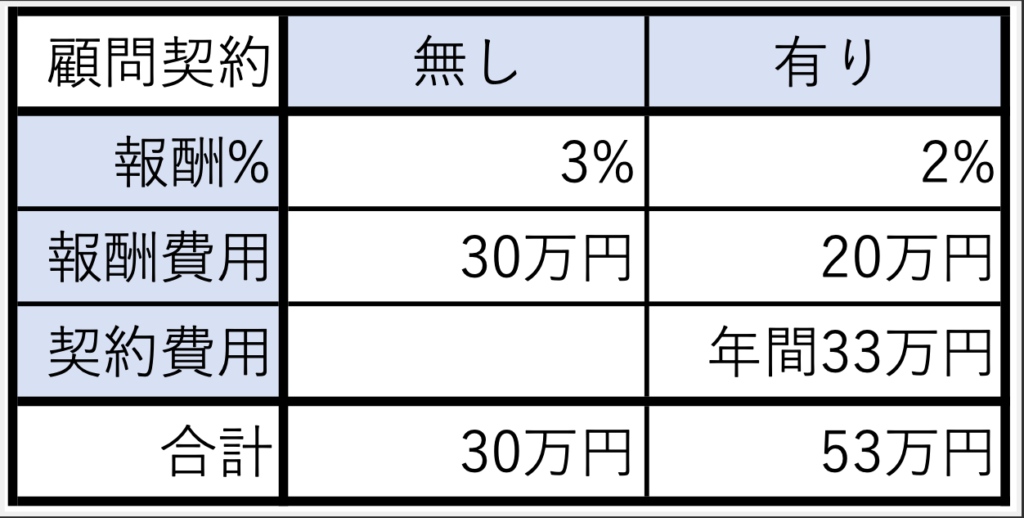

費用を安くする方法

- 税理士顧問契約

- 契約期間:1年毎

- 年間24万円

- 上記に決算月が加算される

- 所得税:6万円

- 消費税:3万円

- インボイス込み

費用イメージ

融資額:1,000万円の場合

B社:税理士法人

活用する融資制度

- 協調融資制度

主なサービス

- 成果報酬型

- 頓挫した場合、費用はかからない

- 融資先への申請書代行

費用

- 報酬費用

- 創業融資:4%

- 協調融資:4.5%

- 別途費用

- 無し

契約の流れ

- 契約後

- 2.3回の打ち合わせがある

期間

- 2ヶ月前後

費用を安くする方法

- 税理士顧問契約

- 契約期間:2年間

- 融資決定金額の報酬型:2%

- 毎月の顧問料

- 初年度売上3,000万円未満

- 年間:24万円

- 決算月:12万円

- 合計:36万円

- 2年目売上3,000万円未満

- 年間:36万円

- 決算月:18万円

- 合計:54万円

- 初年度売上3,000万円未満

- 別途費用

- インボイス導入費用

- 決算月:9万円

- インボイス導入費用

費用イメージ

融資額:1,000万円の場合

開業支援サイトへ問い合わせした結果

- 各開業支援サイトの費用やサービスに若干の差があると感じた。

- 各運営元の強みも違う為、費用の相見積もりだけではなく、どの融資制度を利用するのか主な提供されるサービスもまとめて比較するべきだと感じた。

- 全体的にどんな質問にも答えてくれる

最後に

今回は実際に問い合わせをし、融資を少しでも時間をかけずにできるだけ簡単にする方法についてまとめさせていただきました。

問い合わせし感じた事は、金銭で時間を買う事も手段としてあっても良い感じました。

何より、申請書類作成や面談対策、知識を蓄える時間が必要ない事で、あれもこれもやらなくてよく、心に余裕が生まれる事も大きいと感じます。

●日本政策金融公庫での資金調達までの流れ

①知識をつける

②窓口で相談する

③申請書に記入していく

④申請する

⑤面談

⑥融資金額が確定する

⑦開業する

●開業支援サイトでの資金調達までの流れ

①相談をする

②記載要項に記載する

③面談する

④融資金額が確定する

⑤開業する

およそではございますが、開業支援を利用した方が2つの工程を代行し時間的余裕は生まれます。

伺ったところ、記載事項も創業動機などの『創業者本人にしか書けない事』でした。

費用は発生しますが、対価としてプロの力を借りられるのは大きいと思います。

しかし、開業支援の費用と融資先の金利が別である点に注意が必要です。

報酬等の費用が安くても毎年支払っている金利が高ければ意味が無いですし、報酬等の費用が大きいと初期の負担が大きくなる為、借入額と予算の設定などの軸を決めて判断すべきでしょう。

資金に余裕がある場合や支出の予算内でであれば、認定経営革新等支援機関による経営力強化資金制度で時間削減と金利削減が有効だと感じました。

また、開業支援サイトで『融資の平均は約700万円』と共通して仰っていたので、700万円以上の場合の融資は、プロの力を借りた方が資金調達の可能性は高くなると考えています。

調達すべき資金額によっても考慮すべきであると考えています。

経営力強化資金制度は、日本政策金融公庫の記事に記載させていただいてますので併せてご確認下さい。 開業・運営時にどこに注力していくかの指針にご活用下さい。