前回、『資金調達の種類と特徴』について調査致しました。

今回は、『独立・開業する方が創業時に利用できる融資』の融資先の一つ、日本政策金融公庫について深掘りしていきます。

特に、日本政策金融公庫は創業時に力になってくれる可能性が高いと考え、『日本政策金融公庫の創業時融資』に関して調査・深掘りしています。

開業・運営時にご活用下さい。

日本政策金融公庫HPを基に、以下7点を取り上げました。

●国民生活事業の融資の種類

●資金の使いみちに応じた、融資制度等の内容

●一般貸付

●特別貸付

●生活衛生貸付

●併用できる融資制度

●主要利率一覧表(国民生活事業)

日本政策金融公庫とは

日本政策金融公庫は金融庁からの出資で運営される政策金融機関。

民間金融機関からの支援が行き届かない、創業期の個人事業主・中小企業等に対して積極的に融資を実施し、日本経済をサポートする役割を担っている。

日本政策金融公庫を利用する時

これから事業を始める人

事業開始してまだ間もない人

廃業歴がある人

売上減少など業況が悪化している人など

創業融資に日本政策金融公庫が適している理由

無担保・無保証の融資制度がある

借り入れまでのスピードが他の金融機関からの融資と比較して早め

融資限度額が高く設定されている

日本政策金融公庫の国民生活事業と中小企業事業の違い

国民生活事業

- 個人企業や小規模企業向けの小口資金融資

- 融資残高の平均は約1,000万円

- 個人事業主や従業員が10名に満たない小さな法人が対象

- 融資額の平均価格は700万円程

中小企業事業

- 中小企業向けの長期事業資金融資

- 融資残高の平均は約1億3,000万円

- 不動産などを担保にした有担保融資が基本

- 比較的大きな中堅規模の会社が対象

- 融資額の平均価格約1億円程

日本政策金融公庫の融資の種類

一般貸付

- 事業を営むほとんどの業種の方

特別貸付

- 新たに事業を始める方、事業開始後おおぬめ7年以内の方

- 新事業活動に取り組む方

- 事業拡大、生産性向上等を図る方

- 事業継承、M&Aに取り組む方

- 社会的課題の解決を目的とした事業を営む方

- 海外展開を図る方

- 環境対策の促進を図る方

- 一時的に業状が悪化している方

- 事業の再建を図る方

- 財務体質の強化を図る方

生活衛生貸付

- 生活衛生関係の事業を営む方(飲食店営業、理容業、美容業、旅館業、クリーニング業など)

併用できる融資制度

- 新たに事業を始める方または事業開始後税務申告を2期終えていない方

一般貸付

利用対象

- 金融業や娯楽業などの一部業種を除く、ほとんどの業種の中小企業の方が利用できる

融資限度額

- 4,800万円(運転資金、設備資金)

- 7,200万円(特定設備資金)

返済期間

- 運転資金 5年以内(特に必要な場合7年以内、うち据置期間1年以内)

- 設備資金 10年以内(うち据置期間2年以内)

- 特定設備資金(20年以内、うち据置期間2年以内)

- 特定設備資金は、商品や業種の変更を行う場合に必要な設備資金で、通常の設備資金よりも融資限度額や返済期間が優遇される

担保、保証人

- 要相談

- 希望する融資額や返済期間によっては、保証人や担保が求められる場合がある

併用できる融資制度

- 新創業融資制度

- 無担保・無保証人を希望され、税務申告を2期終えていない方

- 創業支援貸付利率特例制度

- 創業期の方

年利率

日本政策金融公庫 HP(令和5年5月1日現在) https://www.jfc.go.jp/n/rate/index.html

- 基準利率

- 新創業融資制度利用時

- 予想年利率:2.27~3.30%

- 担保提供時

- 予想年利率:1.02~2.65%

- 新創業融資制度利用時

特別貸付

新規開業資金

利用対象

- 新たに事業を始める方または事業開始後おおむね7年以内の方

資金の使い道

- 新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金

融資限度額

- 7,200万円(うち運転資金4,800万円)

返済期間

- 設備資金 20年以内(うち据置期間2年以内)

- 運転資金 7年以内(うち据置期間2年以内)

担保、保証人

- 要相談

- 希望する融資額や返済期間によっては、保証人や担保が求められる場合がある

併用できる融資制度

- 新創業融資制度

- 無担保・無保証人を希望され、新たに事業を始める方・税務申告を2期終えていない方

- 創業支援貸付利率特例制度

- 新たに事業を始める方・税務申告を2期終えていない方

年利率

日本政策金融公庫 HP(令和5年5月1日現在) https://www.jfc.go.jp/n/rate/index.html

- 基準利率

- 新創業融資制度利用時

- 予想年利率:2.27~3.30%

- 担保提供時

- 予想年利率:1.02~2.65%

- 次の要件に該当する方が必要とする資金(原則として土地にかかる資金を除く)は特別利率

- 該当要件は抜粋しています

- 特別利率A

- 女性の方、35歳未満または55歳以上の方

- 「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」を適用しているまたは適用する予定の方であって、自ら事業計画書の策定を行い、認定経営革新等支援機関(税理士、公認会計士、中小企業診断士など)による指導および助言を受けている方

- 新創業融資制度利用時

- 予想年利率:1.87~2.90%

- 担保提供時

- 予想年利率:0.62~2.25%

- 新創業融資制度利用時

- 特別利率D

- 創業塾や創業セミナーなど(産業競争力強化法に規定される認定特定創業支援等事業)を受けて新たに事業を始める方(該当する方のうち、35歳未満)

- 新創業融資制度利用時

- 予想年利率:1.62~2.35%

- 担保提供時

- 予想年利率:0.37~1.70%

- 新創業融資制度利用時

- 創業塾や創業セミナーなど(産業競争力強化法に規定される認定特定創業支援等事業)を受けて新たに事業を始める方(該当する方のうち、35歳未満)

- 創業後目標達成型金利

- 新創業融資制度利用時

女性、若者/シニア起業家支援資金関連

利用条件

- 新たに事業を始める方または事業開始後おおむね7年以内の方、女性または35歳未満か55歳以上の方

資金の使い道

- 新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金

融資限度額

- 7,200万円(うち運転資金4,800万円)

返済期間

- 設備資金 20年以内(うち据置期間2年以内)

- 運転資金 7年以内(うち据置期間2年以内)

担保、保証人

- 要相談

- 希望する融資額や返済期間によっては、保証人や担保が求められる場合がある

併用できる融資制度

- 新創業融資制度

- 無担保・無保証人を希望され、新たに事業を始める方・税務申告を2期終えていない方

- 創業支援貸付利率特例制度

- 新たに事業を始める方・税務申告を2期終えていない方

年利率

日本政策金融公庫 HP(令和5年5月1日現在) https://www.jfc.go.jp/n/rate/index.html

- 該当要件は抜粋しています

- 特別利率A

- 新創業融資制度利用時

- 予想年利率:1.87~2.90%

- 担保提供時

- 予想年利率:0.62~2.25%

- 新創業融資制度利用時

- 創業後目標達成型金利

中小企業経営力強化関連

利用条件

- 下記(1)~(3)全てに当てはまる方

- (1)新たに事業を始める方または事業開始後おおむね7年以内の方

- (2)「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」を適用しているまたは適用する予定の方

- (3)自ら事業計画書の策定を行い、中小企業等経営強化法に定める認定経営革新等支援機関による指導および助言を受けている方

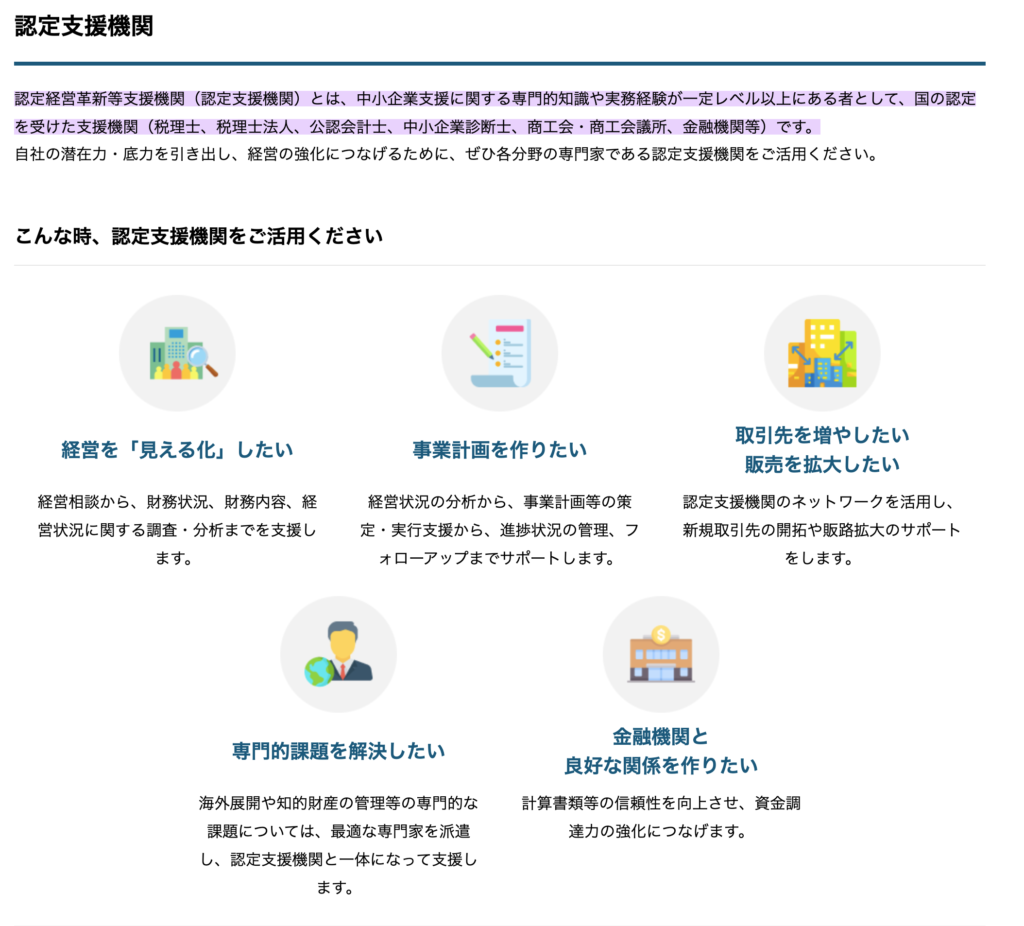

認定経営革新等支援機関とは

- 中小企業支援に関する専門的知識や実務経験が一定レベル以上にある者として、国の認定を受けた支援機関

- 税理士、税理士法人、公認会計士、中小企業診断士、商工会・商工会議所、金融機関等

https://mirasapo-plus.go.jp/supporter/certification/#:~:text=%E8%AA%8D%E5%AE%9A%E7%B5%8C%E5%96%B6%E9%9D%A9%E6%96%B0%E7%AD%89%E6%94%AF%E6%8F%B4,%E3%80%81%E9%87%91%E8%9E%8D%E6%A9%9F%E9%96%A2%E7%AD%89%EF%BC%89%E3%81%A7%E3%81%99%E3%80%82

利用上の注意点

出所:日本政策金融公庫 HP 『事業計画書(中小企業経営力強化関連用)』https://www.jfc.go.jp/n/service/pdf/jigyoukeikaku_220401.pdf

- 事業計画書の作成

- 融資を受けた場合は、策定した事業計画期間内において、年1回以上、事業計画進捗状況を公庫に報告する事

資金の使い道

- 新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金

融資限度額

- 7,200万円(うち運転資金4,800万円)

返済期間

- 設備資金 20年以内(うち据置期間2年以内)

- 運転資金 7年以内(うち据置期間2年以内)

担保、保証人

- 要相談

- 希望する融資額や返済期間によっては、保証人や担保が求められる場合がある

併用できる融資制度

- 新創業融資制度

- 無担保・無保証人を希望され、新たに事業を始める方・税務申告を2期終えていない方

- 創業支援貸付利率特例制度

- 新たに事業を始める方・税務申告を2期終えていない方

年利率

日本政策金融公庫 HP(令和5年5月1日現在) https://www.jfc.go.jp/n/rate/index.html

- 特別利率A

- 新創業融資制度利用時

- 予想年利率:1.87~2.90%

- 担保提供時

- 予想年利率:0.62~2.25%

- 新創業融資制度利用時

- 創業後目標達成型金利

資本性ローン(挑戦支援資本強化特別貸付)

スタートアップや新事業展開・海外展開・事業再生などに取り組む方で、 技術・ノウハウに新規性があるなど、一定の要件に該当する方

特徴

- 新規事業や企業再建などに取り組む中小企業に対して、財務体質強化を図るための資本性資金を提供する制度

- 自己資金の必要がない

- 自己資本比率が高くなり融資が受けやすくなる

- 無担保無保証人

- 業績に応じた金利設定

- 業績が低調な時は、金利負担が小さい

- 期限一括返済

- 借入期間中のキャッシュフローは良くなる

その他の特徴

- 本制度による債務については、金融機関の資産査定上、自己資本とみなすことができる

- 本制度による債務については、法的倒産手続きの開始決定が裁判所によってなされた場合、すべての債務(償還順位が同等以下とされているものを除く)に償還順位が劣後する

- 償還順位が劣後するとは

- 会社が倒産した場合に回収できる可能性が極めて低いローン

- 株式と性格が似ているローン

- 償還順位が劣後するとは

資本性ローンの注意点

- 業績が好調の場合、金利負担が非常に大きい

- 繰り上げ返済ができない

- 四半期ごとに経営状況の定期的な報告が必要

- 融資までの期間が長い傾向にある

利用条件

- 次の1および2を満たす法人または個人企業

- (1)融資制度

- 次のいずれかの融資制度の対象となる方

- 新規開業資金

- 技術・ノウハウ等に新規性がみられる方

- 新規性および成長性がみられる事業を行う方

- 新事業活動促進資金

- 海外展開・事業再編資金

- 事業承継・集約・活性化支援資金

- 企業再建資金

- 新規開業資金

- 次のいずれかの融資制度の対象となる方

- (2)その他条件

- 次のすべての要件も満たす方

- 地域経済活性化にかかる事業を行うこと

- 税務申告を1期以上行っている場合、原則として所得税等を完納していること

- 次のすべての要件も満たす方

- (1)融資制度

融資条件など

- 利用の際には公庫に事業計画書を提出

- 完済まで、四半期ごとの経営状況の報告等を含む特約を結ぶ

資金の使い道

- 該当する融資制度に定める設備資金および運転資金

融資限度額

- 7,200万円(別枠)

- 別枠 :既存の借入とは別にという意味

返済期間

- 5年1ヵ月以上20年以内

担保、保証人

- 無担保・無保証人

年利率

融資後1年ごとに、直近の業績に応じて、ご返済期間ごとに次の2区分の利率が適用される

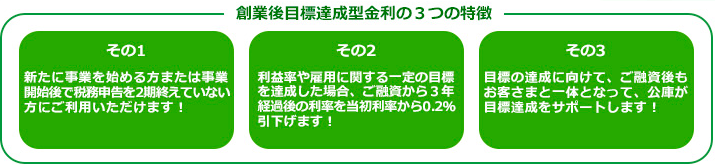

創業後目標達成型金利

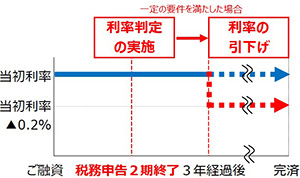

融資後に利益率や雇用に関する一定の目標を達成した場合に利率を0.2%引下げられる制度。

融資から税務申告を2期終了した時点で利率判定を行い、次の利率引下げの要件のすべてが達成されていることを確認できた場合、融資から3年経過後の利率を0.2%引下げる制度。

対象となる融資制度

- 新規開業資金

- 生活衛生新企業育成資金

利用条件

- 新たに事業を始める方または事業開始後で税務申告を2期終えていない方(注1)で、一定の要件を満たす事業計画を策定された方

- (注1):創業後税務申告を1期終えた方については、1期目の売上高減価償却前経常利益率がマイナスの方に限る

融資限度額

- 適用する融資制度に定める融資限度額

返済期間

- 適用する融資制度に定める返済期間

- ただし、3年間を超える返済期間の設定が必要

留意事項

- 融資後、税務申告2期を経過するまでの間は年2回、それ以降、利率引下げの要件に該当した方については、融資後5年を経過するまでは年1回、経営状況等の報告が必要

- 融資時に上記の内容を含む特約をご締結する

- 特約に違反した場合は、利率の引下げが実施されないことや、引下げられた利率が融資当初の利率に戻されることがある

年利率

- 当初利率は基準利率

- 女性の方、35歳未満または55歳以上の方は特別利率A

- 利率引下げ要件

- 融資から2期目の決算書類に基づいて算出した売上高減価償却前経常利益率が5%超となっていること

- 事業計画書作成時点から従業員数が1名以上増加(新たに事業を始める方は従業員を1名以上雇用)していること

- 一定の要件を満たす必要があります。詳しくは、近くの支店へ問い合わせを

生活衛生貸付

生活衛生新企業育成資金(振興計画認定組合組合員の方)

(例)神奈川県喫茶飲食生活衛生同業組合の加入条件

出所:神奈川県喫茶飲食生活衛生同業組合 HP https://www.kissa-kanagawa.com/about.html

- 神奈川県内の各保健所の飲食店営業、喫茶店などの営業許可を受け、喫茶店・スナック・レストラン等の飲食店を営業している方

- 新規開業予定の法人、個人の経営者、店舗責任者の方

- 本店が県外にあっても店舗が神奈川県内にある場合は加入資格あり

- 組合加入金と組合費

- 加入金(本部加入金3000円+支部加入金)

- 組合費(本部賦課金500円+支部費)

振興計画認定組合組合員の方の注意点

- 振興計画認定組合の長が発行する「振興事業に係る資金証明書」等が必要

- 振興計画認定組合の組合員の方で、生活衛生同業組合を脱退された場合は、適用されている特別な利率を通常適用する利率に変更する場合がある

利用条件

- 生活衛生関係の事業を創業する方又は創業後おおむね7年以内の方

- 振興計画認定組合の組合員の方

資金の使い道

- 設備資金および運転資金

融資限度額

- 設備資金 1億5,000万円~7億2,000万円

- 運転資金 5,700万円

返済期間

- 設備資金 20年以内(うち据置期間2年以内)

- 運転資金 7年以内(うち据置期間2年以内)

担保、保証人

- 要相談

- 希望する融資額や返済期間によっては、保証人や担保が求められる場合がある

併用できる融資制度

- 新創業融資制度

- 無担保・無保証人を希望され、税務申告を2期終えていない方

- 創業支援貸付利率特例制度

- 新たに事業を始める方・税務申告を2期終えていない方

年利率

日本政策金融公庫 HP(令和5年5月1日現在) https://www.jfc.go.jp/n/rate/index.html

- 該当要件は抜粋しています

- 特別利率A

- 女性または35歳未満か55歳以上の方

- 産業競争力強化法に規定される認定特定創業支援等事業を受けて創業する方

- 新創業融資制度利用時

- 予想年利率:1.87~2.90%

- 担保提供時

- 予想年利率:0.62~2.25%

- 新創業融資制度利用時

- 特別利率D

- 産業競争力強化法に規定される認定特定創業支援等事業を受けて創業する方であって、35歳未満の方

- 新創業融資制度利用時

- 予想年利率:1.62~2.35%

- 担保提供時

- 予想年利率:0.37~1.70%

- 新創業融資制度利用時

- 産業競争力強化法に規定される認定特定創業支援等事業を受けて創業する方であって、35歳未満の方

- 特別利率C

- 振興事業特定施設設備に該当する設備資金

- 新創業融資制度利用時

- 予想年利率:1.37~2.40%

- 担保提供時

- 予想年利率:0.35~1.75%

- 新創業融資制度利用時

- 振興事業特定施設設備に該当する設備資金

- 設備資金

- 生活衛生同業組合等から一定の会計書類を準備していることの確認および事業計画の確認を受けた場合

- 利率0.15%引下げ

- 運転資金

- 生活衛生同業組合等から一定の会計書類を準備していることの確認および事業計画の確認を受けた場合

- 利率0.15%引下げ

- 標準営業約款に登録している方は、特別利率Aが適用

- 標準営業約款とは、

- 営業者からサービスを受けたり商品を購入したりするときの選択の利便を図ることを目的として、厚生労働大臣が認可した制度

- 都道府県生活衛生営業指導センターの理事長が発行する「標準営業約款登録営業者であることの証明書」が必要

- 標準営業約款とは、

- 創業後目標達成型金利

生活衛生新企業育成資金(振興計画認定組合組合員以外の方)

振興計画認定組合組合員以外の方の注意点

- 都道府県知事の「推せん書」(借入申込金額が500万円以下の場合は不要)が必要

利用条件

- 生活衛生関係の事業を創業する方又は創業後おおむね7年以内の方

資金の使い道

- 設備資金

融資限度額

- 一般貸付の融資限度額設備資金 7,200万円~4億8,000万円

返済期間

- 設備資金 20年以内(うち据置期間2年以内)

担保、保証人

- 要相談

- 希望する融資額や返済期間によっては、保証人や担保が求められる場合がある

併用できる融資制度

- 新創業融資制度

- 無担保・無保証人を希望され、税務申告を2期終えていない方

- 創業支援貸付利率特例制度

- 新たに事業を始める方・税務申告を2期終えていない方

年利率

日本政策金融公庫 HP(令和5年5月1日現在) https://www.jfc.go.jp/n/rate/index.html

- 該当要件は抜粋しています

- 特別利率A

- 女性または35歳未満か55歳以上の方

- 産業競争力強化法に規定される認定特定創業支援等事業を受けて創業する方

- 新創業融資制度利用時

- 予想年利率:1.87~2.90%

- 担保提供時

- 予想年利率:0.62~2.25%

- 新創業融資制度利用時

- 特別利率D

- 産業競争力強化法に規定される認定特定創業支援等事業を受けて創業する方であって、35歳未満の方

- 新創業融資制度利用時

- 予想年利率:1.62~2.35%

- 担保提供時

- 予想年利率:0.37~1.70%

- 新創業融資制度利用時

- 産業競争力強化法に規定される認定特定創業支援等事業を受けて創業する方であって、35歳未満の方

- 特別利率C

- 振興事業特定施設設備に該当する設備資金

- 新創業融資制度利用時

- 予想年利率:1.37~2.40%

- 担保提供時

- 予想年利率:0.35~1.75%

- 新創業融資制度利用時

- 振興事業特定施設設備に該当する設備資金

- 設備資金

- 生活衛生同業組合等から一定の会計書類を準備していることの確認および事業計画の確認を受けた場合

- 利率0.15%引下げ

- 創業後目標達成型金利

併用できる融資制度

新創業融資制度

新規開業資金などの創業系の融資制度を無担保無保証で利用するための、いわばオプション

利用条件

- 下記(1)~(2)全てに当てはまる方

- (1)新たに事業を始める方または事業開始後税務申告を2期終えていない方

- (2)新たに事業を始める方、または事業開始後税務申告を1期終えていない方は、創業時において創業資金総額の10分の1以上の自己資金が必要

- 新創業融資制度の「自己資金の要件を満たすものとする要件」

- 下記に該当する場合は、本要件を満たすものとする

- お勤めの経験がある企業と同じ業種の事業を始める方で、当該業種の企業に通算して5年以上お勤めの方

- 大学等で修得した技能等と密接に関連した職種に継続して2年以上お勤めの方で、その職種と密接に関連した業種の事業を始める方

- 創業塾や創業セミナーなど(産業競争力強化法に規定される認定特定創業支援等事業)を受けて事業を始める方

- 民間金融機関と公庫による協調融資を受けて事業を始める方

- 技術・ノウハウ等に新規性が見られる方

- 新商品・新役務の事業化に向けた研究・開発、試作販売を実施するため、商品の生産や役務の提供に6ヵ月以上を要し、かつ3事業年度以内に収支の黒字化が見込める方

- 「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」の適用予定の方

- 下記に該当する場合は、本要件を満たすものとする

資金の使い道

- 新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金

融資限度額

- 3,000万円(うち運転資金1,500万円)

- 本制度を利用する場合は、併用する他制度(新規開業資金など)の定めにかかわらず、3,000万円(うち運転資金1,500万円)となる

返済期間

- 各融資制度に定める返済期間以内

担保、保証人

- 原則不要

- 法人の場合、代表者が連帯保証人となることで利率が0.1%低減

年利率

- 利用する各種融資制度に応じて異なる利率が適用

新規開業資金と新創業融資制度の違い

単独で利用できるかどうか

- 新規開業資金は、単体、それだけでも利用可能

- 新創業融資制度はほかの融資制度と組み合わせて初めて利用可能

- 新規開業資金や女性、若者/シニア起業家支援資金といったほかの融資制度と組み合わせる

法人の代表者が連帯保証責任を負うか否か

- 新規開業資金の場合には、代表者が保証人になる

- 新創業融資制度と組み合わせて利用することも可能

- 新創業融資制度は連帯保証責任を負わない時でも借入可能

創業支援貸付利率特例制度

利用条件

- 新たに事業を始める方または事業開始後税務申告を2期終えていない方

融資限度額

- 各融資制度に定める返済期間以内

返済期限

- 各融資制度に定める返済期間以内

年利率

- 各融資制度に定める利率-0.65%

- 雇用の拡大を図る場合は、各融資制度に定める利率-0.9%

- 使いみち、返済期間、担保の有無などによって異なる利率が適用

最後に

今回は、日本政策金融公庫の創業時の融資に関して調査・深掘りしました。

直接問い合わせもしましたが、改めて融資の複雑さを感じました。

また、融資を特定して申請できないことや新創業融資制度がオプションなのも調査をしていて知ることができました。

実際には、日本政策金融公庫に問い合わせや相談を行った方が良いですが、事前準備としてご活用下さい。

また、実際に問い合わせをした『融資を少しでも簡単にする方法』も併せてご活用下さい。